放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

专题:2025年金瑞期货半年报

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

核心观点

Core idea

JINRUI FUTURES

行情回顾:上半年在成本坍塌和过高库存积累的压力下,工业硅延续下跌,半年跌幅高达29%。

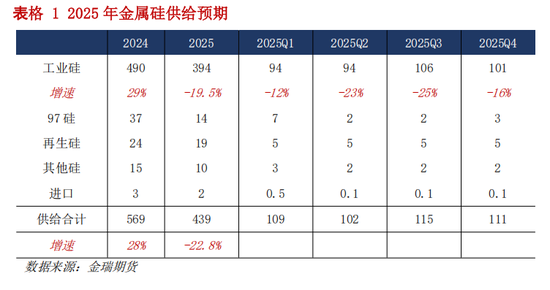

低迷硅价压制供给(-20%):价格下跌有效抑制供应,二季度极低的价格令新疆部分外购电产能减产,多数西南产能更是面临丰水期亏损而暂无复产意愿。低迷硅价压制高成本供给开工,下半年工业硅产量预计同比-21%,其中西南产区在丰水期产量同比-50%。

多晶硅消费承压(-16%):上半年光伏抢装超预期,H2需求被前置释放,下半年国内新增装机量预计90GW,同比下滑48%;全年光伏新增装机预期上修至318GW,同比+15%。下半年多晶硅产量预计达到62万吨,同比-16%,对工业硅消费69万吨;全年多晶硅产量119万吨,同比-31%。

有机硅(-5%)受地产拖累,铝合金(12%)与出口(-4%)年内平稳:地产拖累有机硅终端消费,预计下半年有机硅DMC产量达120万吨,同比-5%,对工业硅消费69万吨。铝合金和出口需求表现平稳,对硅需求分别达45万吨和34万吨,同比5%和-4%。

平衡与价格:6月末至今,工业硅在供应大幅缩减和“反内卷”的政策预期下,已然取得不菲反弹。目前价格对应着新疆产区存在利润而西南产区丰水期亏损,限制产能恢复。在此价格前提下,下半年工业硅缺口3万吨,基本实现供需平衡。价格方面,“反内卷”政策预期有推动硅价超预期表现的可能,而利润亦可兑现出西南潜在供给复产,预计2025年下半年工业硅价格宽幅震荡,波幅加剧,主力合约价格运行区间【6500,9500】元/吨

风险:政策超预期

目录

Contents

JINRUI FUTURES

正文

Main body

JINRUI FUTURES

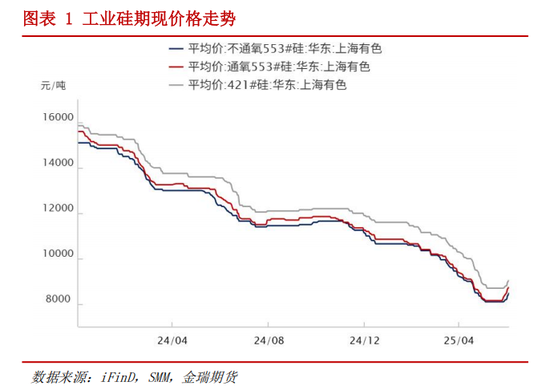

一、行情回顾:硅价筑底,库存去库

2025年上半年,工业硅延续跌势持续筑底,成本坍塌与库存压力成为主要下行驱动。截至6月30日,工业硅2509合约8060元/吨,较年初11350元/吨下跌29%。

1-5月,工业硅价格呈现单边下行趋势,煤炭价格持续走弱拖累成本中枢下移。6月初,随着煤炭价格企稳反弹,市场情绪回暖带动工业硅止跌企稳。同时,西南企业仍普遍面临丰水期亏损,企业复产意愿低,云南复产进度迟缓,叠加新疆大厂六月末突发减产影响,供需格局边际改善推动工业硅价格重心明显上移。

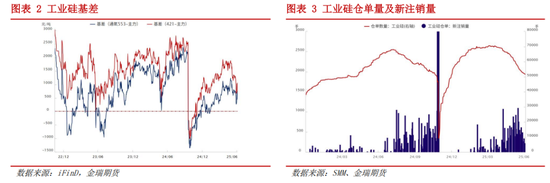

库存方面,上半年工业硅整体去库进程缓慢,但仓单数量持续缩减,基差逐步修复。据SMM,截至6月24日,工业硅社会库存54.2万吨,下游原料工业硅库存20.45万吨,样本厂库库存22.7万吨,总库存高达97.4万吨,相当于超三个月的工业硅消费量。现货市场维持升水格局,叠加盘面交割意愿增强,六月基差逐步回归。

二、低迷硅价压制供给

硅价低迷,高成本产能开工率下降,西南产区三季度产量或仅为 2024 年西南三季度产量的 50%,下 半年工业硅产量预计达 207 万吨,同比-21%;全年工业硅产量 394 万吨,同比-20%。

2.1 成本:电力降价与技术升级驱动成本优化

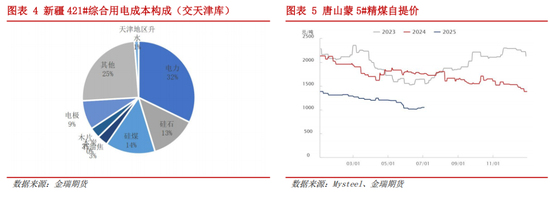

上半年工业硅成本延续下行趋势,主要受双重因素驱动:一是煤炭价格回落带动自备电厂发电成本 及硅煤采购成本同步下降;二是部分地区协议电价优惠进一步降低外购电成本。与此同时,行业技术升级 成效显著,大炉型产能陆续投产推动平均电耗及辅料消耗持续优化,较去年同期实现明显下降。

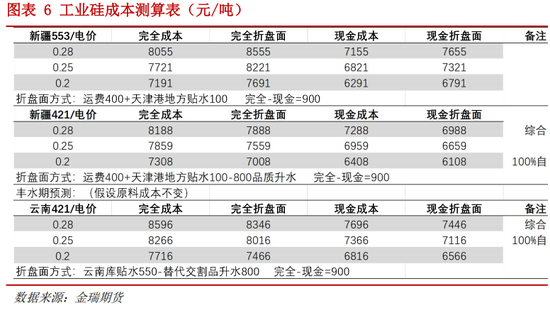

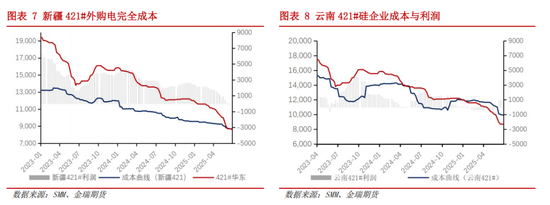

分区域看,新疆继续保持明显的成本优势,而西南地区即使在丰水期电价条件下,生产成本仍高于 新疆水平,硅价低迷导致今年大多数西南企业复产积极性不高。具体来看,随着煤炭价格企稳,新疆头 部企业自备电 421#硅完全成本折盘面约为 7000-7200 元/吨,外购电成本则在 8000-8300 元/吨区间;云 南 421#完全成本折盘面仍高达 8500 元/吨以上,持续面临成本倒挂压力。此外,少数西南企业仍计划复 产,利用丰水期低成本窗口进行战略备库。

2.2 产量(-21%):西南复产困境

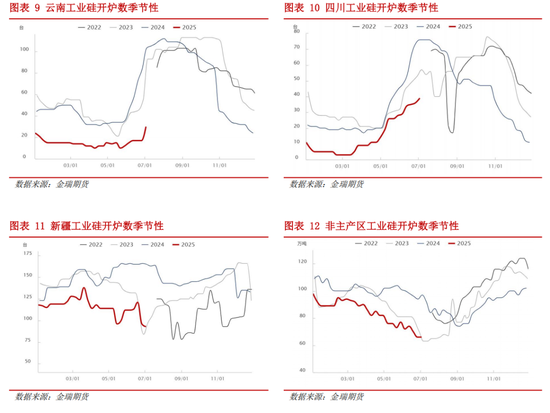

上半年,受硅价跌破成本线影响,供给端开工受到明显抑制,当前行业开工率仅31%。1-6月工业硅产量约185万吨,同比下降19%。分地区看,新疆地区开工平稳但六月末大厂突发集中减产;四川受益于丰水期及多晶硅配套产能复产,贡献边际增量;云南则因小厂集中且利润承压,复产进度持续滞后;非主产区与西南产区形成季节性互补,普遍采取“丰水期减产、枯水期复产”的开工策略。从复产弹性来看,当盘面价格突破8500元/吨关口时,西南地区开工意愿修复;突破9000元/吨关口时,西南开工率有望获得实质性改善。

展望2025年下半年供给,硅企生产与利润关联度高,西南复产意愿有限,下半年工业硅产量预计达207万吨,同比下滑21%,其中西南产区三季度产量或仅为2024年西南三季度产量的50%;全年工业硅产量394万吨,同比下滑20%。七月初,受益于基本面边际改善、“反内卷”信号释放,期价冲高或兑现出新增开工。倘若西南产区复产超预期,三季度产量达去年70%则下半年工业硅产量为213万吨,同比下降19%,较上半年产量增加28万吨。

三、光伏抢装透支H2需求

上半年光伏抢装超预期,H2需求被前置释放,下半年国内新增装机量预计90GW,同比下滑48%;全年光伏新增装机预期上修至318GW,同比+15%。下半年多晶硅产量预计达到62万吨,同比-16%,对工业硅消费69万吨;全年多晶硅产量119万吨,同比-31%。

3.1 多晶硅(-16%):消费走弱,出清预期走强

3.1.1 光伏:抢装超预期,H2需求被前置释放

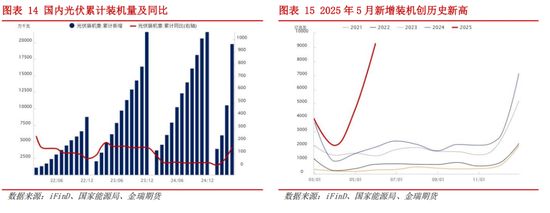

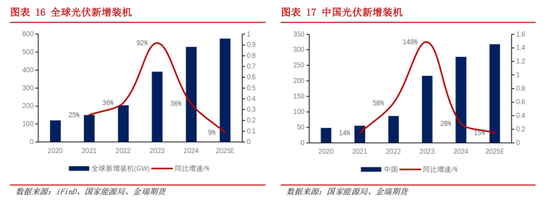

新政落地催生分布式光伏“抢装潮”,行业从“政策驱动”转向“市场驱动”,三季度分布式光伏需求前置。年初,国家发改委、国家能源局联合发布《分布式光伏发电开发建设管理办法》、《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。政策规定,4月30日前并网的工商业分布式光伏可以全额上网,且锁定原有补贴或电价政策红利;5月31日前并网的项目能享受保障性电价政策,各省自主确定享受保障性电价的比例;5月31日之后的增量项目全面入市,必须通过电力现货市场交易消纳,不再享受补贴。国家能源局数据显示,今年1-5月国内新增光伏装机198GW,同比150%,其中5月新增光伏装机93GW,同比388%,单月新增装机创历史新高。

中央“反内卷”政策有望加速光伏供给侧出清,高集中度行业自律可行性高,市场对政策调控预期加强,但后市政策落地效果有待观望。7月1日,中央财经委员会第六次会议召开,会议强调要纵深推进全国统一大市场建设,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。这一政策导向在集中度较高的多晶硅行业(CR5约70%)具备较好的实施基础,行业自律与政策调控有望形成合力。当前市场对产能出清的预期持续升温,但实际政策细则尚未落地,后续执行效果仍需观察。

光伏抢装前置部分三季度分布式装机需求,抢装量级超预期,全年装机预期上修。下半年我国光伏新增装机量预计90GW,同比下滑48%;全年光伏新增装量318GW,同比增长15%。海外增速回落至2%,全年新增装机258GW。全球光伏新增装机有望达到576GW,同比增长9%。

3.1.2 出口:“双反”关税影响有限

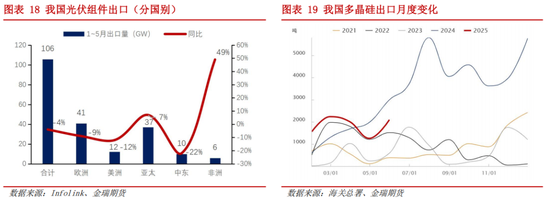

目前我国光伏产业链出口仍以组件为主,据Infolink,1-5月中国光伏组件出口约105.7GW,同比下降4%。其中欧洲仍然为我国第一大组件出口国,亚太地区随着巴基斯坦光伏需求崛起紧跟其后,非洲地区虽体量小但增速高达49%。

美国“双反”终裁高额关税对我国原料出口影响有限,国内多晶硅出口量级较小。4月21日,美国商务部公告,对原产自柬埔寨、马来西亚、泰国和越南的晶体硅光伏电池(无论是否组装成组件)的反倾销和反补贴调查作出肯定性终裁,上述东南亚四国光伏产品的反倾销税率范围在0%~271.28%,反补贴税率范围在14.64%~3403.96%。“双反”税率主要影响供应至东南亚四国加工成电池片/组件的多晶硅,目前供应主要源自海外“可溯源”的硅料供应商,国内供应的多晶硅量级较小。2024年多晶硅出口仅占产量的2.4%,今年1月至今我国多晶硅出口量出现大幅下滑,1-5月多晶硅累计出口量仅9167吨,占比1-5月多晶硅产量不足2%。

3.1.3 多晶硅:丰水期复产vs“反内卷”出清

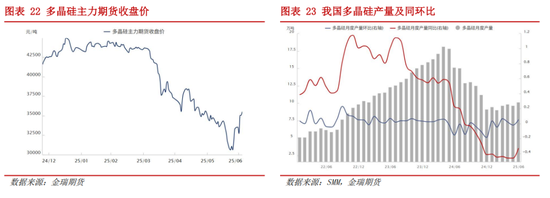

上半年多晶硅行业维持降负荷生产,3-4月光伏抢装未兑现多晶硅的有效去库。1-6月,我国多晶硅产量合计57.2万吨,同比下降43%,企业在成本压力和行业自律下维持低负荷生产。4-5月分布式光伏抢装,上游组件、电池片、硅片环节实现去库,但多晶硅环节库存仍然维持在25-30万吨左右,接近行业三个月需求。

上半年多晶硅价格持续下行,目前已跌破行业完全成本线,企业仅能维持现金成本利润空间,丰水期。受益于上游工业硅价格和能源成本煤炭价格下行,多晶硅生产成本重心显著下移。截至6月底,SMM 99硅粉价格已从年初的11650元/吨跌至8900元/吨,带动多晶硅生产成本下降超过2900元/吨。各企业之间成本差异较大,目前N型致密料现金成本普遍在30000-33000元/吨区间,折旧费用6000-7000元/吨。

展望下半年,多晶硅产量预计达到62万吨,同比-16%,对工业硅消费69万吨;全年多晶硅产量119万吨,同比-31%。丰水期西南电价下行,头部大厂西南产能复产贡献三季度多晶硅产量的主要增量。当前多晶硅行业的开工决策不仅受成本利润因素驱动,在行业自律机制深化和政策性出清预期的双重影响下,企业主动调节生产负荷以应对供给过剩的情况或将持续。

3.2 有机硅(-5%):房地产拖累需求

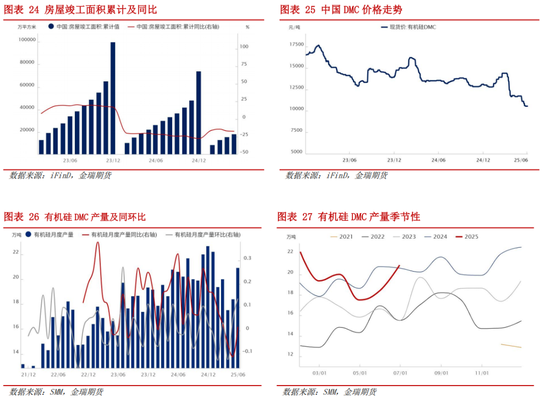

房地产板块拖累有机硅需求表现,新能源成为有机硅消费的新增长点。建筑装饰、电子电器是有机硅主要应用领域,与房地产的开工竣工息息相关。今年房地产领域持续疲软,1-5月房屋竣工面积累计同比下降17%,住宅库存压力较大,短期房地产新开工和施工或将持续承压。光伏胶、电子密封胶等应用场景则受益于光伏、锂电池等板块的需求增长。

上半年有机硅供给端联合减产挺价,1-6月有机硅产量118万吨,同比+1.3%。然而终端需求不振,随着供给端企业复产,有机硅价格开始大幅下挫创历史新低。展望下半年,地产板块承压、光伏领域走弱,有机硅终端消费难言起色,叠加DMC价格承压对企业利润的影响,预计下半年有机硅DMC产量达到120万吨,同比下降5%,对工业硅消费68.8万吨;全年产量238万吨,同比-2%,对工业硅消费136.7万吨。

3.3 铝合金与出口

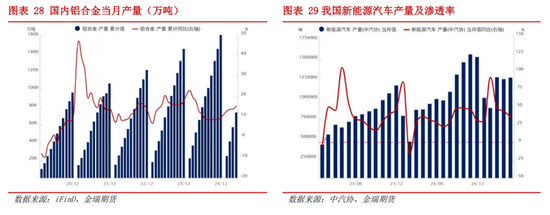

1-5月铝合金产量740万吨,同比增长15%。新能源车贡献铝合金消费主要增长,1-5月国内新能源汽车产销分别完成570万辆和561万辆,同比分别增长45.2%和44%,全年销量预计达到1646万辆,同比增长28%。铝合金对硅需求稳健,全年铝合金产量预计超1800万吨,同比增长12%,对工业硅需求约90万吨左右。

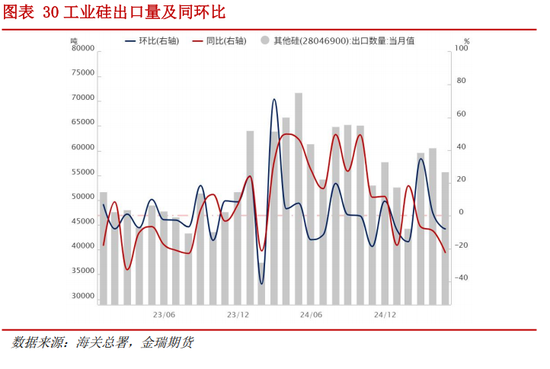

出口表现不及年初预期,1-5月工业硅出口量累计27.2万吨,同比下降10%。日本和印度为主要出口国,1-5月出口量分别占比20%和14%。海外用户招标次数及采购需求减少,出口需求同比下滑,2025年下半年出口量预计34万吨,同比下降4%;全年出口量预计68万吨,同比下降6%。

四、平衡与价格

在西南工业硅复产意愿有限的情况下,下半年有望实现供需紧平衡,供给同比-25%,需求同比-7%, 去库 3 万吨;供给同比-23%,需求同比-12%,全年有望去库 12 万吨。整体看,西南复产量级对下半年平 衡影响较大,当价格突破 9000 元/吨关口时,西南丰水期开工率有望获得实质性改善。

价格方面,“反内卷”信号缓和市场情绪带动双硅价格企稳回升,供给承压基本面边际改善,然而 高位库存压制反弹空间,西南存在潜在供给压力,预计 2025 年下半年工业硅价格底部宽幅震荡运行,主 力合约价格运行区间【6500,9500】元/吨。

文章来源/金瑞期货研究所

撰稿人/曾童 [F3007268] /刘钟颖 [F03118482] /黄王芳 [F3076204、Z0018026]

电话/0755-82712945

邮箱:

zengtong@jrqh.com.cn/liuzhongying@jrqh.com.cn/huangwangfang@jrqh.com.cn

期货交易咨询资格:证监许可字【2013】201号

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

配配网提示:文章来自网络,不代表本站观点。